这篇文章算是梳理这个逻辑,即为什么我在前期止损卖了最后的一点京东并全力押注亚马逊。

查看原图

查看原图

至今世界第一个电商刚好满20周岁。我们基本上可以在这个时候判断:电商1.0时代已经结束,电商2.0时代来临。什么是电商2.0时代?那就是互联网综合科技公司。亚马逊已经给电商做了重新定义。中国或者世界其他地区的电商,只有转型成为综合科技公司,才能带给股东最大的回报。

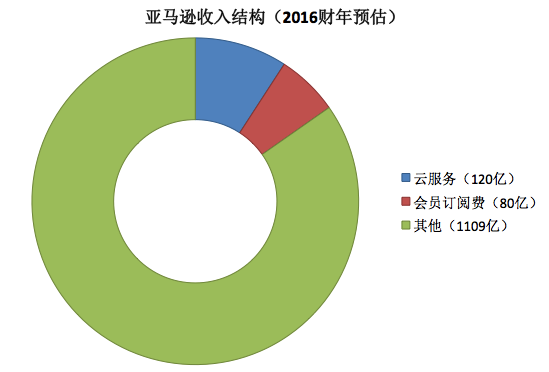

笔者将亚马逊收入中非常独特的两个板块抽出来做一个另类一点的统计,如上图所示,改公司仅有15%的收入来自云服务和会员订阅费,而这部分恰恰贡献了亚马逊净利润超过一半。

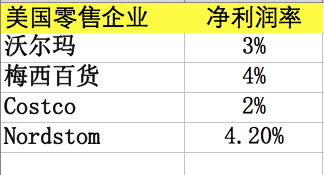

如果京东继续从事零售业,也不能逆转百年来的商业规律。美国最佳的几家零售企业的财务表现说明,无论规模做到多大,利润率永远是零售业最为挣扎的痛。

查看原图

查看原图

在这之后发生的故事是正在被记载入教科书的。亚马逊创新的商业模式是这样:我收取你99美元的会员订阅费,给你提供高速的递送服务,给你只有会员才能专享的商品,给你免费看电影、电视剧、听音乐。给你Echo,让你享有语音购物、叫外卖、叫出租车、启动汽车、查询账户等包罗万象的服务。

发展到这一步,亚马逊已经不再是零售从业者,也是娱乐服务商。这个模式具有多大的用户粘性,吸引用户留存在生态圈的power有多大,每年50%的会员增长率可以说明问题。一两个月前,沃尔玛开启了它的收取会员费模式。京东也悄然启动收取会员费模式。问题是,除了零售沃尔玛和京东还能提供什么?或许从一开始沃尔玛和京东的会员推广就面临失败的风险。这一点我们等待验证。

所谓娱乐服务的体量有多大?亚马逊给会员提供了3000万首免费歌曲,几百万出电视剧和电影,亚马逊制作的电影获得金球奖并免费给会员观看,并且这些歌曲和电影电视剧的数量在不断的版权购买中增长。或许哪天亚马逊可以给会员提供免费观看游戏电竞直播(亚马逊收购了美国最大电竞直播公司Twitch)。

是的,亚马逊重新定义了电商,在于它从事的不再只限于零售,而是包揽了全方位的娱乐服务,甚至还在逐渐触达O2O,透过人工智能服务用户。这个商业模式几乎是无敌的,预计至今年底,亚马逊的会员数目将达到8000万,而一旦那些新用户加入了会员,他们在亚马逊购物的消费支出是非会员的三倍。最近,亚马逊把娱乐服务单独定价9美元,希望用户付费订阅该服务,相当于公司进入了卖内容的新市场。这种情况形成了“生态圈自我强化”,不仅增强了内生性增长,也极大地削弱了零售业竞争对手,甚至会波及Netflix、Spotify、Apple Music。

笔者一直非常欣赏刘强东,认为他是中国版的贝索斯式人物。但是,电商进化到了这个地步,京东是否还能建立一个中国版的无敌商业模式?这个疑问已经产生了,并且短期看是有了答案。

对于阿里巴巴来说,它本身是广告媒体,同时也是中国电商的最大力量。阿里能不能做会员制,能不能把收购来的优酷作为服务提供给用户,能不能提供阿里音乐给用户?这些东西不就是马云希望打造的生态圈吗?今年笔者买了三家视频的年费,优酷腾讯爱奇艺。阿里是有能力效仿亚马逊的。我从上市买进到一路观察,阿里它仍然是一间积极努力的公司,在阿里云方面锐意进取,收入已经做到全球前十名;在蚂蚁金服方面取得了巨大的进展。很可能阿里会在中国和美国分别创造出两间市值超过2000亿美元的公司。那么,我们对于某些创新的停滞暂且理解,并基于对云和金融的憧憬而持有阿里股份。

~-~

关于履约成本:

{kind=link}

{kind=link}

{kind=link}

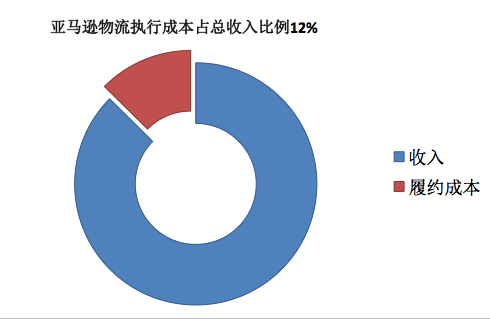

即使对于发展了20年的亚马逊来说,物流成本仍然是公司头疼的第一大事。该项成本连续两年占总收入12%左右,并以每年25%左右的速度增长。这一数据是基于亚马逊已经部署了35000个仓储机器人并拥有全球最顶尖的仓储管理系统的情况下产生,足以体现电商为了用户体验所花费的巨额成本。在此之后,亚马逊买了大量的货车、收购了航空服务公司、租用了几十架波音飞机、申请了跨太平洋航运业执照,俨然一副要杀入物流行业的气势。非也,亚马逊只是在努力从专业物流公司拿回来一点刀片一般的毛利。

反观阿里,菜鸟骨干网正在建设,后续我们期待看到成本效益。至于京东,尽管和亚马逊一样努力尝试无人机送货,但直到上月才宣布大量部署机器人。京东的提效之路还太长。

履约成本终归是电商利润的杀手,必定会长期压制电商股的业绩,尤其京东,这个判断的靠谱率还是很高的。

~-~

总结:不明觉厉,全球电商的发展史已经翻过一页,电商有了新的标杆,唯有综合科技公司方能取胜市场。即使我们对于阿里京东的业务增速仍然感到欣慰,我们也应尽早看到电商的发展和带给股东的回报将是不匹配的。阿里京东作为国家最出色的两家电商,在美股的表现一直不振。是时候周瑜和诸葛亮重新出发了,再度创新模式创业吧。